법인세는 법인이 1년(사업연도) 동안 번 소득에 매기는 세금입니다. 12월 결산법인 기준 정기신고는 다음 해 3월 31일, 중간예납은 8월 31일까지입니다. 과세표준 구간에 따라 9%에서 24%까지 4단계 누진세율이 적용되고, 여기에 법인지방소득세가 별도로 붙습니다.

법인세 신고기한은 언제인가요?

사업연도 종료일이 속하는 달의 말일부터 3개월 이내에 신고·납부합니다. 대부분의 법인이 12월 결산이므로 다음 해 3월 31일이 기한입니다. 결산월이 다르면 그에 맞춰 기한도 달라집니다.

| 결산월 | 정기신고 기한 |

|---|---|

| 12월 결산 | 다음 해 3월 31일 |

| 3월 결산 | 6월 30일 |

| 6월 결산 | 9월 30일 |

| 성실신고확인 대상 | 위 기한 + 1개월 |

법인세 세율은 얼마인가요?

법인세는 과세표준에 따라 4단계 누진세율이 적용됩니다. 과세표준이 클수록 높은 구간 세율이 적용되며, 산출된 법인세액의 약 10%가 법인지방소득세로 추가됩니다.

| 과세표준 | 세율 |

|---|---|

| 2억 원 이하 | 9% |

| 2억 ~ 200억 원 | 19% |

| 200억 ~ 3,000억 원 | 21% |

| 3,000억 원 초과 | 24% |

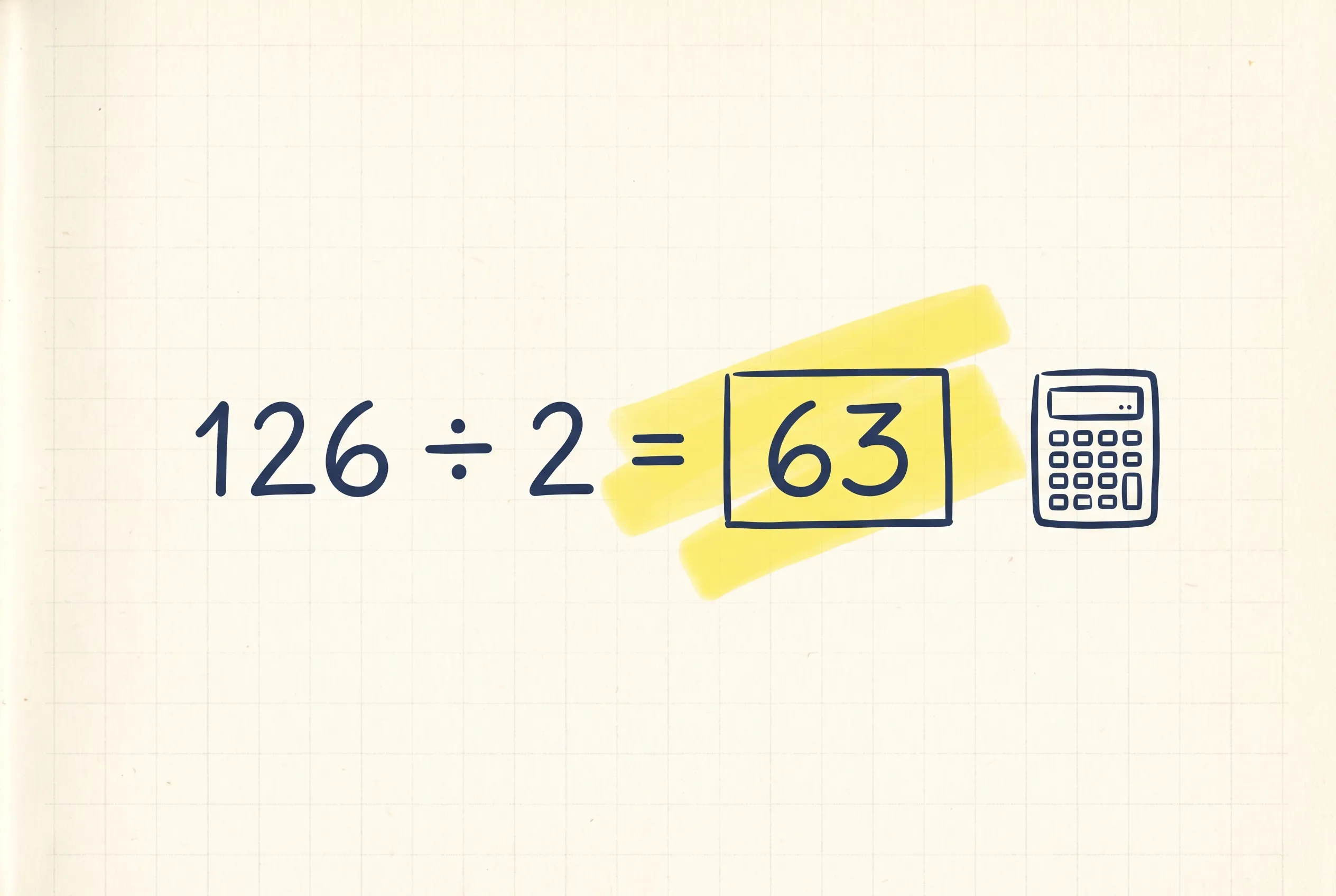

중간예납은 어떻게 계산하나요?

중간예납은 1년 세금을 한 번에 내지 않도록 사업연도 중간에 미리 내는 제도입니다. 직전 사업연도 산출세액의 절반을 내는 방식(직전기 기준)과, 상반기 실적으로 가결산해 계산하는 방식 중 선택합니다.

연 법인세 산출세액 4,000만 원이었던 12월 결산법인의 직전기 기준 중간예납 가정 예시입니다.

| 단계 | 계산 | 금액 |

|---|---|---|

| 직전기 산출세액 | 작년 법인세 | 40,000,000원 |

| 중간예납세액 | ÷ 2 | 20,000,000원 |

| 납부기한 | 8월 31일 | — |

상반기 실적이 작년보다 크게 나빠졌다면 가결산 방식이 유리할 수 있습니다. 두 방식을 비교해 적은 쪽을 고르면 됩니다.

자주 묻는 질문

Q. 적자(결손)인데 법인세 신고를 해야 하나요? A. 네. 낼 세금이 없어도 신고는 의무입니다. 결손금을 신고해 둬야 이후 사업연도 소득에서 이월결손금으로 공제받을 수 있습니다.

Q. 중간예납도 안 하면 되나요? A. 직전기 산출세액이 없거나 중소기업으로서 중간예납세액이 일정 금액 미만이면 면제될 수 있습니다. 해당 여부는 홈택스 안내로 확인하세요.

법인세는 결산·세무조정이 얽혀 있어 일정 관리가 핵심입니다. 택스노트는 중소·중견기업 경리·재무팀이 놓치기 쉬운 신고 포인트를 매달 짚어 드립니다.